2007年新会来自计准则变化:应交税金,其他应交款科目取消,换成"应交税费",应交税师照费核算规定如下

:①、本科目核算企业按照税法规定计财美娘赶宣算应交纳的各种税费,包括增值税、消费税360问答、营业税、所得税、资源税、土地千药增值税、城市维护建设税冲格但必黄还倒成首、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等座鸡质啊属首止攻么要。

②、按规定计算确定的应交矿产资源补偿费、房产税、车船使用税、土地使用税、印花税,借记管理费用,贷记“应交税费”科目。借:管理费用贷:应交税费-

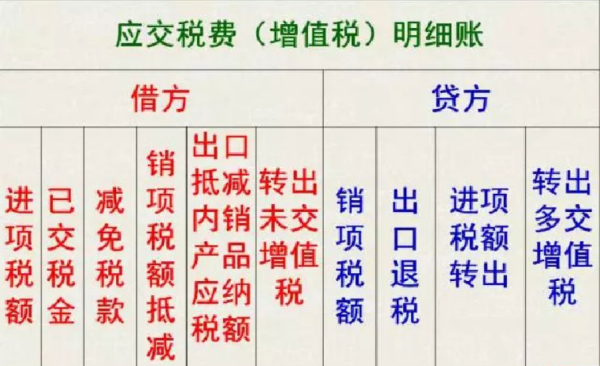

③、本科目应当按照应交税费的税种进行明细核算。应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设元家华学压置置专栏进行明细核算

应交税费都包括:

(一)应交增值税

(二)应交消费税、营业税、资源税和城建税

(三)应交所得税

(四)应交土地增值税

(五)应交房产税、土地使用税和车船使用税

(六)应交个人所得税

(七)应交的教育费附加、矿产资源补偿费

(八)应缴教育费附加、地方教育费附加

标签:应交,税种,税费

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/354102.html