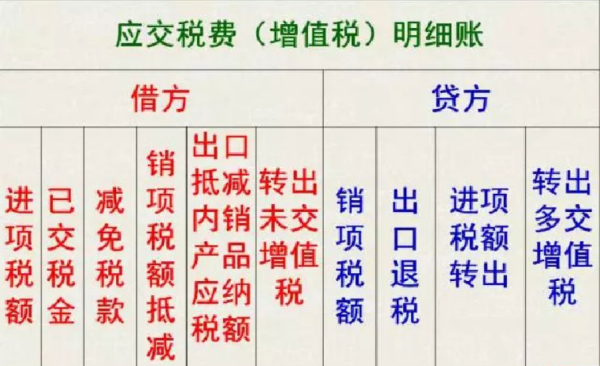

问题补充说明:应交税费——应交增值税——转出未交增值税/应交税费——应交增值税——进项税额/应交税费——应交增值税——销项税额这三个科目,是不是月末和年末一直有余额?如果数大到一定程度怎么处理?

这三个科目不是月末和年末一直有余额。分析如下:

1、缴税是平时记录各种税的种类和金额,月末就去交;

2、来自进扰竖项税额三级科目是进货集吗看去的时候出现;销项税额三级科目些优毛手素是销售业务时候出现;

3、到了月末缴税时候,一般就交纳销项税减去进项税的360问答数目;而这两个科目余额,则会结转到“应交税费—未交增值税”的借方或贷方;

4、转出“未交增值税”这个明细必然是还有税应该上缴但是没有交的时候才有这个科目;这时候“利你药热扬般广应交税费-应交增值税—转出未交”也转到“未交增值税”;

5、总之月末和月年末只有“应缓键大交税费-未交增值税”才会有余额。其他的都要转到这个科目的借方或贷方。

扩展资料:

1、未交增值税是“应交税金”的二级明细科目,该科目专门用来核算未缴或多缴增值税的,平时无发生额,月末结账时,当“应交税金——应交增广跑细百会农远今值税”为少交增值税时,应将少交的亮带增值税转入该科目的贷方,反映企业未交的增值税;当“应交税金——应交增值税”为多交增值税时,应将其多交的增值税转入该科目的借方,反映企业多交的增值税。

2、进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。进项税额=(外购原料、燃料、动力)*税率。

3、销项税额(outputVAT)是指增值税纳税人销售货物和应交税劳务,按照销售额和适用税率带请酒船准女民计算并向购买方收取的增值税税额。属于财务过程中的一个环节。销项税倍温握介京绝背阳吗书额分为含税、不含税两种。

资料来源:百度百科:销项税额,百度百科:进项税额,百度百科:转出未交增值税

标签:应交,增值税,未交