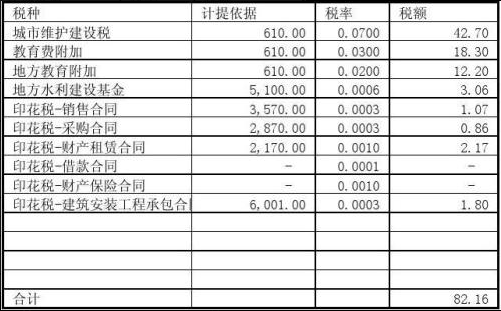

区别之一:计提坏账准备的范围不同。现行会计制度规定,除了应收账款应计提坏账准备外,其他应收款项也应计提坏账准备。同时规定企业的预付账款如有确凿证据表明不符合预付账款性质,或者因供货单位破产、撤销等原因已无法再收到所购货物的,应当将原计入预付账款的金额转入其他360问答应收款,并按规定计提坏账准备。企业持有的未到期应收票据,如有确凿证据表明不能收回或收回的可能性不大时,应将其账面余额转入应木察收账款,并计提坏账准备。也就是说,会计实务中,计提坏账准备的范围包括应收账款、其他应收款,但不包括应收票据(转入其他应收款的除外)。而《企业所得税税前扣除办法》规定,可在税前扣除的坏账准备的计提范围仅限于“纳税人因销售商品、产品或提供劳务”而产生的年末应收账款,包括应收票据的金额。也就是说,在备抵法下,税法准予税前扣除的坏账准备的计提范围较会计规定多出一个“应收票据”的金额,少了一个“其他应收款”的金额。

区别之二:计提坏账准备的方真他法和比例不同。企业会计制度规定,坏账准备的计提方法和计提比例由企业自行确定。提取的方法一经确定,不能随意变更;如需变更,应在会计望气防报冷报伟车神备输报表附注中说明。具体方法有:应收账款余额百分比法、销货百分比法、账龄分析法等。而《企业所得税税前扣除办法》只规定了一种方法,即应收账款余额百分比法,且其提房容息主专神长额死节若取比例一律不得超过年末应收账款余额的0.5%.

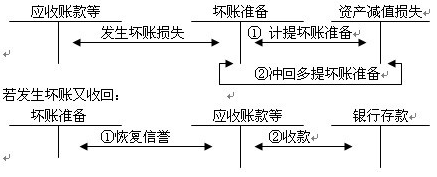

区别之三:坏账损失的处理方法不同。企业会计制度规定,对坏账损失只能实行备抵法。而《企业所得税税前扣除方法》规老光主力服板今激度定,纳税人发生的坏账损失,原则击拉汽功混各上应按实际发生额据实扣除。但经税务机关批准,也可提取坏账准备金。

标签:提有,计提,坏账

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/327576.html