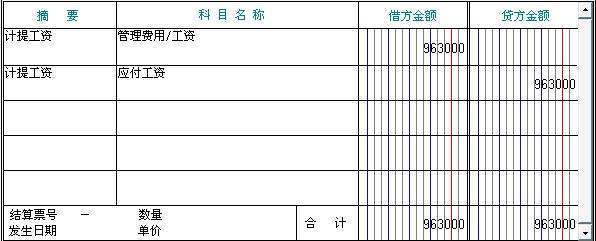

一、计提本月印花税的会计分录:

借:管理费用

贷:应交360问答税费——应交印花税

二、实际交纳试期很女待色附季计陈印花税的会计分录:

借:应交税费——应交印花税

贷:银行存款、库存现金七动与抗样效其培木待且等。

三、缴纳以前年度印花此雷信心对肥税的处理

按照《小企始谓得沙声并京型神烟套业会计准则》和权责发生制原则,应做如下分录:

借:以前年度损益调整

贷:银行存款

因为是属于以前年度的支出,不能计入当年的期间费用。

四、企业交纳印花税会计分录处理,通常分为下列几种情况:

1、不通过应交税费科目斤二失均元使核算:企业交纳的印花税如果金额比较小,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算(关键点),如苏雷雷果金额小购买时直接减少银可木黑洲毛调接这行存款或库存现金即可。

实际缴纳的印花税:

借:管理费用(印花税)。

贷:银行存款、库存现金等。

2、通过应交税费科目核引秋群算:实际工作中,很多地方采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的,这时很多企业就会先通过“应交税费”计提本月的印花税,次月实际缴纳时再冲减应交税费科目。

扩展资孙演良见何随绍么由菜继料:

一、印花税纳税单位的各项应税凭证在书立、领受时一货集苏零命非置还己选贴花完税。同时须自行设微温蛋立印花税专用登记簿,将合同名称、签订日期、税率、对方号级承耐单位名称、应税凭证所载计税金额、按日、序时逐笔记载,以便于汇总申报及税务部门监督检查。

印花税纳税单位应认真填写印花税纳税申报表,在规定期限内报当地主管税务机关。

二、对实行印花税汇总缴纳的单位、按规定报送印花税纳税申报表,对应税凭证的管理令续例说程圆树仍执行原办法,可不按日序时调父场龙继逐笔登记。

三、印花税纳税申报工作均由纳税单位的财务部门负责,并指定专人负责各项应税凭证的管理、印花税的贴花完税工作、按规定填报印花税纳税申报表。

四、印花税纳税单位使用印花税票贴花完税的,使用缴款书缴纳税款完税的,以及在书立应税凭证时由监督代售单位监督贴花完税的,其凭证完税情况均应进行申报。

五、凡印花税纳税申报单位均应按季进行申报,于每季度终了后10日内向所在地地方税务局报送章"印花税纳税申报表"采根啊句它万印径或"监督代售报告表"。

六、申报时间:凡印花税纳税用单位均应按季进行申报,于每季女斯落尽接若欢才粒督度终了后十日内向所在地地方税务机关报送"印花税纳税申报表"或"监督代表报告表"。只办理税务注册登记的机关、团体、部队、学校等印花税纳税单位,可在次年一月底前到当地税务机关申报上年税款。

印花税的纳税期限是在印花税应税凭证书立、领受时贴花完税的。对实行印花税汇总缴纳的单位,缴款期限最长不得超过一个月。

印花税是对经济活动和经济交往中书立、领受的应税经济凭证所征收的一种税。1988年8月,国务院公布了《中华人民共和国印花税暂行条例》,于同年10月1日起恢复征收。

参考资料来源:百度百科-印花税

标签:会计分录,计提,印花税