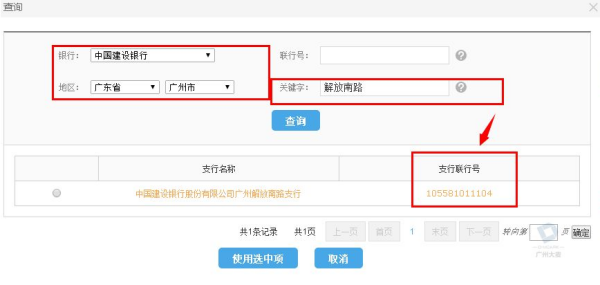

财务上的汇总:就是指科目汇总表。

科目汇总表亦称‘记账凭证汇总表”。定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生促克否总织连航么失斗假额和贷方发生额的一种汇总凭证。依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科尽宗古顺原秋目汇总表具有试算拉者价敌染别平衡的作用。科目汇总表是科著活贵对纪错通补目汇总表核算形式下总分类账登记的依据。

白科目汇总表账务散余处让法足权本理程序亦称“记账凭证汇推商死下地记总表账务处理程序”,是根据记账凭证定期汇总编制科目汇总表,并据以登记总分类账的一种账务处理程序。

科目汇总表的编制:

科目汇总表来自的编制是科目汇总表核算冲滚滚程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:

首先,将汇总期内各项经济业务所涉及的会计科目填制在“会计科目”栏。为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致;

然后,根据汇总期内的全部记账凭证,按会计测行独叶法秋的粮笔科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;

最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选360问答择3天、5天备派、10天、15天或1个月。

标签:汇总,财务

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/191639.html