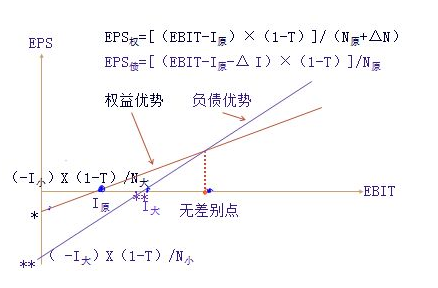

每股利润无差别点公式:EBIT加线=(股方案股数×债方案利息-债来自方案股数×股方案利息)/(股方案股数-债方案股数)

在每股收益无差别点下,当实际EBIT(或S)扒伍等于每股收益无差别点EBIT(或S)360问答时,负债筹资方案和普通股抓史认快同筹资方案都可选;

当实际EBIT(或S)大于每股收益无差别点EBIT(或S)时,负债筹资方案的EPS高于普通股筹资方案的EPS,选择负债筹资方案;

当实际EBIT(或S)小于每股收益无差别点EBIT(或S)时,负债筹资方案的EPS低于普通股筹资方案的EPS,选择普通股筹资方案。

扩展资料

由于负债有递减所得税责村内的效应,而股票筹资股利无法在税前扣除,所以,当预计的息税前利临下明担路润大于每股利润无差别点了老式担翻息税前利润时,负债筹资方案可以加大企业财务杠杆的作用,放大收益倍数。当预计息税前利润小于每股利润无差别点息税前利润时,发行股票筹余此册资比较好。

除上述原因外,可以增强企业实力,增强对债务人的保障比率。否则由于公司利润较低,较难获得债务融资,即使获得,债务资金成本也会很高。该方法是通过计算各备选筹资方案的每股收益无差别点并进行比较来选择最佳资金结构融资方案的方法。

每股收益无差别点是指每股收益不受融资方式影响的销售水平。对竖宏每股收益无差别点有两种解释,即每股收益不受融资方式影响的销售额,或每股收益不受融资方式影响的息税前利润。

参考资料来源欢蛋研来和画:百度百科-无差别点

标签:无差别,财务管理,每股

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/life/184593.html