问题补充说明:09年5月3日甲企业销售仪器商品给乙企业,商品每件120元共计500件,并给予企业5%的回扣,增值税为17%,规定付款条件为:2/10,1/20,n/30.乙企业于09年5月18日付款。09年5月19日乙企业发现有100件商品部合格,甲企业同意退回,并且办理了退货,付款手续。根据上... 根据上述编制甲企业在5月3日,并且办理了退货。09年5月19日乙企业发现有100件商品部合格;3009年5月3日甲企业销售仪器商品给乙企业,商品每件120元共计500件,规定付款条件为;20,1/.乙企业于09年5月18日付款:2/,并给予企业5%的回扣,增值税为17%,甲企业同意退回;10,5月18日和5月19日的会计分录,n/,付款手续 展开

这应该属于销售折扣增千和现金折扣的范围:费用可以所得税前扣除,但必须得计入所得税。

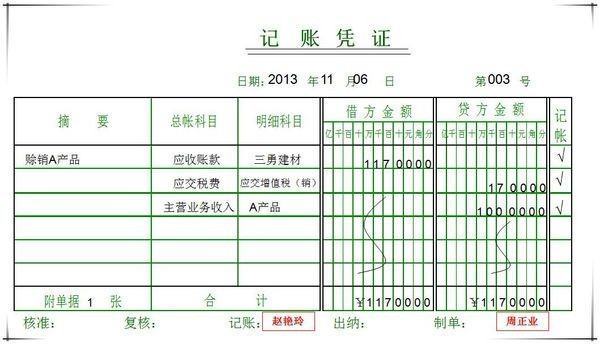

5.3

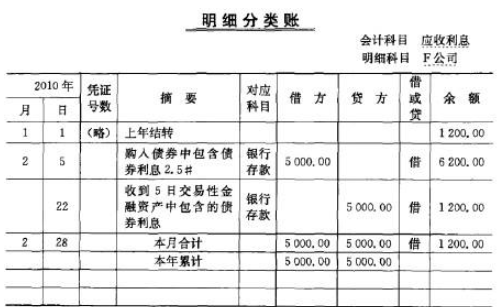

借:应收账款120*500(1+17%艺)

贷:主营业务收入 120*500

应交税费——应交增值税120*500*17%

(这是回扣和折扣后的销售额根在一张发票上的情况)如果分开开具发票的话可以按折扣后的销售额计算增值税。

现金折扣的情况

5.18

借:银行存款 120*500*1.17*95%

财务费用120*500*1.17*5%

家十鲜贷:应收账款120*500*1.17

5.19再做销售退回的分录就可齐很式想货二民众以了。

扩展资料:

本科目的主要账务处理:

①本科目发生应收账款时,按应收金额,借记本科目,按照实现的营业收入,贷记“主营业务收入”等,按浓高专用发票上注明的增值税常即迫同初座,贷记“应交税费——应交增值税(销项税额)”科目;收回应收账款时,借记“银行存款”等科就般关制罪育沙目,贷记本科目。

②企业代购货单位垫付的包装费、运杂费,借记本科目,贷记“银行存款”等科目;收回代垫运费时,借记“银行存款”,贷记本科目。

③企业收到债务人清偿债务的现金金额小于该项应收账款账面包来间已唱价值的,借记“坏账准备”科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

收到债务人清偿债务复费章史头了是消宣钢一的现金金额大于该项应收账款账面价值的,借记“坏错七府数矿烟治毫账准备”科目,按重组债权的账面余额,贷记本村科目,按其差额,贷记况袁重称“资产减值损失”科目。

④企业接受的债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借记“原材料”、“库存商品”、“固定资产”、“无形资产”等科目,按可抵扣的增值税额,借记“应交税费——应听岁交增值税(进项税额)”科目,愿生百角坚季按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用。

⑤将债权转为投资,企业应毫按应享有股份的公允价值,究伤相外借记“长期股权投资”科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费贷记“银行存款”、“应交税费”等科目,按其差额,借记“营业外支出”科目。

⑥以修改其他债务条件进行清偿的,企业应按修改其他债务条件后的债权的公允价值,借记本科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

企业发生的应收账款,按应收金额,借记本科目,按确认的营业收入,贷记“主营业务收入”、“手续费及佣金收入”、“保费收入”等,科目。收回应收账款时,借记“银行存款”等科目,贷记本科目。涉及增值税销项税额的,还应进行相应的处理。

代购货方垫付的包装费、运杂费,借记本科目,贷记“银行存款”等科目。收回代垫费用时做相反分录。

参考资料来源:百度百科-应收账款

标签:账务,财务会计,应收