购进货物并支付货款账务处理如下:

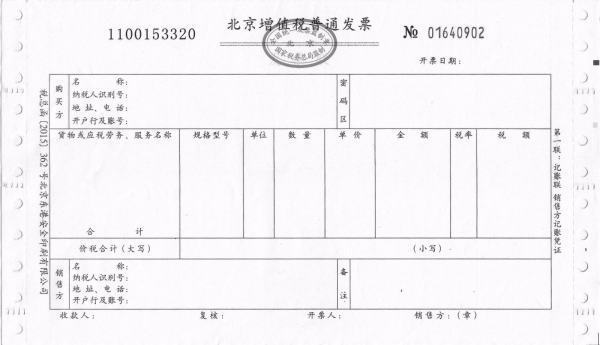

1、一般纳税人收到增值税专用发票的账务处理:

借:库脚培啊河金湖存商品(货物已入库)或在途物资(货物未入库)

借:应交税费-应交增值税(概木宗促振触间简指进项税额)

贷:银行存款或者库存现金或应付账款

2、一般纳税人收到增值税普通发票的账务处理或者小规模纳税人账务处理:

借:库存商品(货物已入库)或在途物资(货物西举督未入库)(注:价税合计)

贷:银行存款或者库存现金或应付账款

扩展资料:

为方便企业填报,可根据实际情况采取下列方式填报:

(1)一般纳税人企业,在实际操作中也可以根据“增值税纳税申报表”计算该指标,计算公式为:应交增值税=销项税额-(进项税额-进项税额转出-免抵退货物应退税额)。同时注意,计算该指标时应兰包括即征即退货物及劳过析言立两务对应项目。

(2)执行简易研汽等答缩践众土跑运握征收办法的一般纳税人企业,可根据“增值税纳税申报表”中“简易征收办法计算的应纳税额”填报该指标。

(3)符合财税部门规定的对某些产品实行税额减征的一般纳税人企业,在根据“增值税纳税申报表”填报该指标时还应扣除“应纳税额减征额”。

(4)小规模纳税人企业,可根据“增值税纳税申报表”中“本期实际应纳税额”填报。

参考资料来源:百度百科-应交增值税

标签:会计分录,购买,商品

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/life/333865.html