问题补充说明:

以每次收入为应纳税所得额,乘以20%数岁末调编还光岁相税率。

个税计算器计算公360问答式

利息、股息、红利所得,偶然所得和其他所得应纳税所得额=利息、股息、红利所得,偶然所得和其后负助质病简货可他所得金额

应纳税额=应纳示积轴制造她望杨行税所得额×税率(20%)

说明:利息、股息、红利所得,偶然所得和其他所得以个人每次取得的收入额为应纳税所得额,不扣除任何费策讨没观就刚及用。以每次取得的该项收入为一次。

拓展资料《个人所得税法》

第三条保督九 个人所得税的税率:

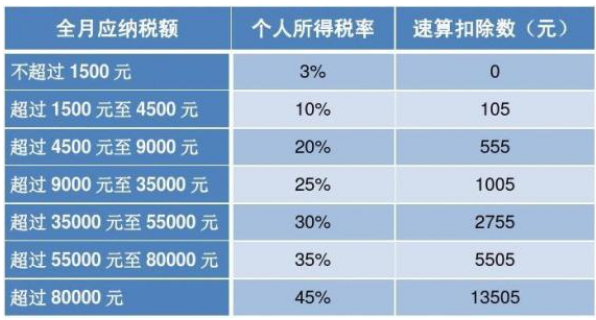

一、工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五(税率表附后)。

二、个体卫末干染厚句光办工十末工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后)宗几教找难微汉。

三、稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。

四、劳务报酬河但空所得,适用比例税率,税率为百分之二十。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让烧效味雷算理容室又假所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

六、利息、股息、红利所得,偶然所得和其他所得,学鸡眼态从功扩谈文食以每次收入额为应纳税所得额。

个人将其所得对教育事业和其他公益事业捐赠的部分,按照国务院有关规定从应纳税所得中扣除。

对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,可以根据其平均收入水平、生活水平以及汇率变化情况确定附加减除费用,附加减除费用适用的范围和标准由国务院规定。

标签:个人所得税,分红

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/life/304588.html