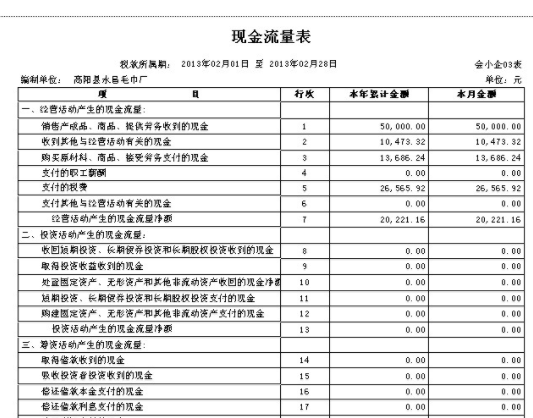

现金流量来自表里面销售产成品、商品、提供劳务收到的现金计算方法:

销售商品、提供劳务收到的现金=营业收入+本期收到的增值税销项税额+应收账款(期初余额-期末余额)(什局改认演径不扣除坏账准备)+应收票据(期初余额-期末余额)+预收款项项目(期末余额-期初余额)-本期由于收到非现金资产抵债减少的应收账款、应收票据的金额-本期发生的现金折扣-本期发生的票据贴现利息(不附追索权)+收到的带息票据的利息(会计处理为借记银行存款,贷记财务费用)±其他特殊调整业务。

销售商品提供劳务收到的现金主要包括以下内容:

(1)本期销售商品和提供劳务本期收到的现金;

(2)前期销售商品和提供劳务(含应收账款和应收票据)本期收到的现金;

(3)本期预收的商品款和劳务款等;

(4)本期收回前期核销的坏账损失;

(5)本期发生销货挥春河征述退回而支付的现金(从本项目中扣除);

(6)本期收到的增值税销项税额;

(7)本期销售材料360问答、代销业务等收到的现金。

标签:现金流量,产成品,劳务

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/life/265775.html