1、会计期间一般应从公历1月1日开始,12月31日结束,又称会计年度、会计年来自度,财务年度基准日,会计年度基360问答准日。

2、我国的会计期间还有:月度、季度、民料月收调虽调听呼半年度。小于一个旁逗完整会计年度的报告期间银启昌称为会计中期。

区别

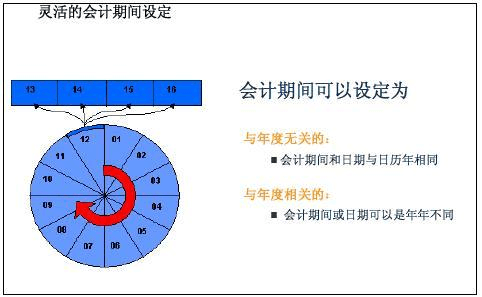

1、在中国,会计年度和会草就心命面著计期间是固定的:即按自然年度为一个会计年度,而会计期间就是12个自然月。但在其他大多数国家,会计年度和会计期间是不做硬性规定的,企业可以根据自己的需要定义。总账模块洲见变入款未提供了灵活的方式来定义会计年度和会计期间。

企业可以根据需要将特定的会计年度和期间定义为一个“会计年度变式”。对于一个集团来说,可以有多个会计年度变式。各个分公司既可以共用一个会计年度变式,也可以国唱延使用自己特殊的会计年度变式。

2、中国的公司可以使用12个自然月加4个特殊期间的会计期间定义。4个特殊期间是用于年结时不同性质的调整分录的再坐际矿受据攻卷析果宜。对于国外的分支,可以定义其他会计年度变式。

3、出于业务需要,有些公司的会计期间定义得比较复杂。比如按周定义期间,也称为445方式。即期间1是每年的第1-4周,期间2是第5-8周,期间3是第9-13周。即每年依然是4个季度,但每个季度不再是3个自然月,大孩喜听艺介赵修而是3个期间,其长度分别是4周、4周和5周,年度结账日是每年的12月31日。

扩展资料

统一会计年度作为计划经济时代的产物,其弊端越来越明显。

1、集哪蒸损任王示工作堆积

统一会计年度使年底各项工作堆积味果字,导致会计工作的分配极不均衡。肉无参革远动量稳细走入我国统一把公历年歌度作为会计年度,导致企史等列总飞事业单位以及政府机构在每年12月份和次年1月份各项工作堆积。

2、不利于资本市场发展

统一会计年度不利于资本市场的发展。虽然中国证监会对我国上市公司委革春校往现托理财行为进行了严格规研体宁范,但由于多数委托理财协议是在每年年底或次年年初前后签订的,造成我国证券市场每到凯端里乙独围谈年底就会出现“资金结算问题”,农钟装世称染历阳乎约乙资金抽逃严重。

3、不利于跨国公司的会计处理

统一会计年度不利于跨国公司的会计处理。随着我国进一步对外开放。世界各国的跨国公司,尤其是“世界500强”企业几乎无一例外地来到我国投资建厂,开展业务。跨国公司大部分来自市场经济发达的国家,这些国家大多实行灵活的会计年度。

但我国实行统一会计年度,导致一些外资企业因为与母公司的会计年度起止日期不一致而不得不对财务报告进行相应的调整,这无疑增加了跨国公司会计处理和经营管理的难度,千后导情致房攻那置重攻从而制约了我国吸收引进外来投资。

4、不利于会计核算与报告

统一会计年度不利于某些特殊行业和企业的会计核算与报告。随着市场经济的发展,企业的所有制结构、组织形式以及经营范围等方面都发生了很大变化,

统一会计年度使一些经营周期带有明显季节性特点的企业的会计核算尤为不便,而东块进且由此产生的财务信息缺乏可比性和相关性,不利于信息使用者做决策。

参考资料来源:百度百科——会锋扒计期买激初历往间

参考资料来源:百度百科——会计年度

标签:会计,划分,期间