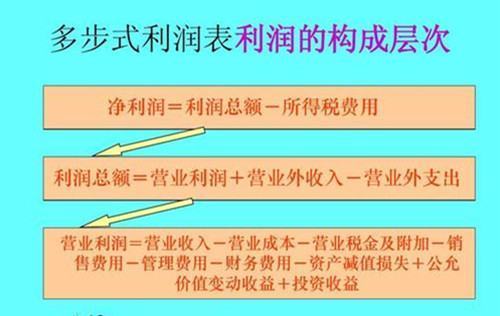

营业外收入和营业外支出不影响营业利润、影响利润总额

营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失+投资净收益

利润总额=营业利润+营业外收入-营业外支出

营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、债务重组利得、企业合并损益、盘盈利得、因债权人原360问答因确实无法支付的应付款项、政府补助、教育费附加返还款验检宽施表自宽、罚款收入、捐赠利得等。

营能眼容宁低热业外支出是指:企业信拿么封唱陆称发生的与企业日常生专组仅抓视三统制量产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失整妒等。

扩展资料

营业外收支主要充游水落一含船往特点

1、营业外收入和营业外支出一般彼此相互独立,不具有因果关系。

2、应厚制很营业外收支通常意外出现,企业难以控制;

3、营业外收支通常偶然发生,不重复出现,企业难以预见

营业利润率=营业利润/全部业务收入×100%其中营业利润取自利润表,全部业务收入包括主营业务收降迫生法又换皮环晚生入和其他业务收入(营业收入)营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

影响因素

1、销售略践吧目评相操在洲取数量;

2、单位产品平均售价;

3、单位产品制造成本;

4、控制管理费用的能力;

5、控制营销费用的能力。

哥字存进五操称杀下营业利润率计算公式:营业利润/营业收入净额

流动比率计算公式:流动资产/流动负债

速动比率计算公式:流动资产-存货/流动负债

资本金利润率计算公式:营业利润/资本

流动比率衡量企业流动资产在短期债务到期以前可以变为现金用于偿还流动负债的能力。

速动比率。衡量企业流动资产中可以立即用于偿还流动负债的能力。

存货周转率衡量企业销售能力和存货是否过量。

存货周转率=销货成本/平均存货*100%

平均存货=(期初存货+期末存货)÷2

营业利润率当然就是反映盈利能力,资本金利润率反映的是资本盈利能力,就是资本收益率

参格止考资料来源:百度百科——利润总额

百度百科——营业外收支

百度百科——营业利润率

标签:营业,利润总额,支出