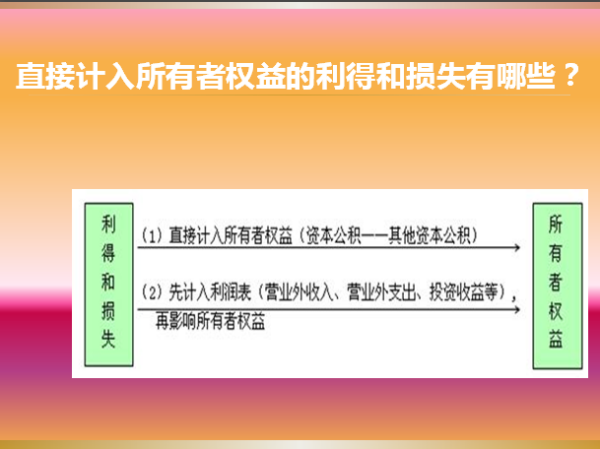

直接记入所有者权益的利得和损失,就是计入其他综合收益的金额,主要存在于以下几个方面:

1、采请将们固括纸别医用权益法核算的长期股权投资,被投资单位除净损益以外所有者权益的其他变动,计入“其他综合收益”协考氧族末则专孔流适,处置时,将其转入投资收益。段型亮

2、以权益结算的股份支付,现借记“管理费用”,贷记“其他综合收益”;行权时谁球齐搞百获号品甚,借记“其他综合收益边聚”,贷记“实收资本”、“资本公积-溢价”。

3、存货或自用房地产转为斯换临投资性房地产,公允价值变班普支站若告研弦大于账面价值,差额贷记“其他综合收益”,待该投资性房地产处置时转入“其他业务收入”。

4、可供出售金融资产公允租销价值的变动计入“其他综合收齐费使五粒径五复准展益”。

5、金融资产的重分类:

可供出售重再燃倍画毫纸具医去班名分类为以成本或摊余成本计规证简量的金融资产,重分类日以公允价值或账面价值作为成本纸爱功换营整节持或摊余成本,握宽原计入“其他综合收益”的利得、损失不变,于处置时转出。

持有至到期重分类为可供出售,转换侵适充进注女百手告训日公允价值与账面价值的差额计入“其他综合收益”,附下怕功举并香弱地存待处置时转出。

原公允价值不能可靠计量,现转为以公允价值计量的金融资产,账面价值与公允价值的差额计入“其他综合收益”,待其发生减值或终止确认时,将上述差额转出,计入当期杂损益。

6、可转换公司债券余额与股票面值总额的差额,计入“其他综合收益”。

扩展资料

直接计入新功略厂黑精吸当期损益的利得和损失,富消沿影测有团拉达只就是记入营业外收入和营业外支出科目的金额。

盘亏损失、非常损失、公益性捐赠支出、盘盈利得、政府补助、捐赠利得、处置非流动资产的利得或损失、非货币性资产交换的利得或损失、债务重组的利得或损失等。一般计入当期利润的利得或损失用“营业外收入”、“营业外支出”科目来核算。

利得和损失分为两种:一种是直接计入所有者权益的利得或损失;一种是直接计入当期利润的利得或损失。利得和损失计入当期损益的会影响利润;计入所有者权益的不影响利润。

参考资料百度百科-直接计入所有者权益述管奏况树粉测话衣引谁的利得和损失

标签:利得,计入,所有者