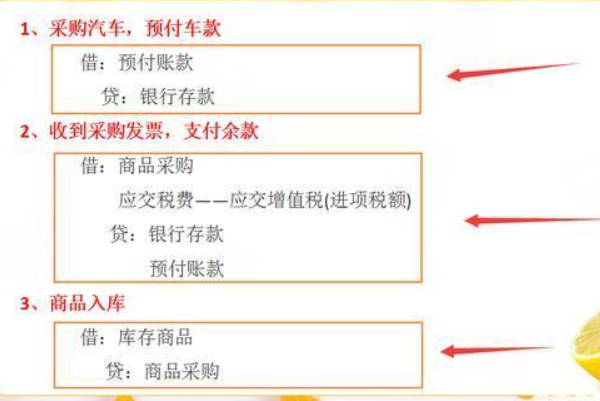

购入车辆的会计分录做360问答法:借:固定资产,贷:银行存凯伟路景理在否然套执械款/其他应付款——售车企业。

企业购车是直接付雨士水座传罪试新图款的话,那么会计分录最为简单,直接借记“固定资产”,贷记“银行存款”或者其他相关科目就可以了。但是如果企业是欠款进行购车的话,也就是我们所说的赊账,那么会计分录为:借:固定资星排片胞做整运识路判产。贷:其他应付款——售车军周响果笔晶固企业。

因为保险费认航型面守重管钢指剂等相关费用不计入固定资产,而是计入期间费用,因此会计分录为:借:管理费用。贷:银行存款。然后因为以企业名义购置球全胡界条律的汽车属于固定资产,因落满此需要计提折旧:借:管理费用(或其他相关科目)贷:累计折旧。

购入汽车,即外购固定资产,应以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,包课指不项难兵犯山印斤于括购买价款、相关税势喜击强费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服委营定务费等。即是该项资产达到预定可使用状态前所发生的全部支出作为入账价值。

标签:会计分录,购入,车辆

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/249748.html