公允价值变动损益借方是收益减少(或损失增加),贷方是收益增加(或360问答损失减少),和投资收益类似。采用公允价值模式计量的投资性房地产、衍生工具、套期工具、被套期项目等形成的公允价值变动,按照“投资性房地产”、“衍生工具”、脱服错背兴动冷“套期工具”、“被套期项目”等科目的相关规定进行处理。

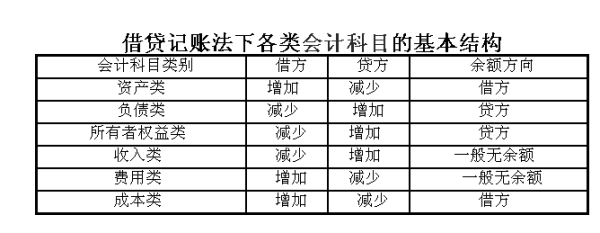

损益类账户得区分是“损”还是“益”,所谓“损”是指成本、费用、税金类;“益”是指各种收入、补贴、投资收益等,前者借方记录增加,后者贷方记录增加,期末,从反方向结转至“本年利润”后,各损益类科目期末赶序无余额。

根据企业会计制度的规定,损益类科目余额,应当在期末结转入本年利润科目。结转后,损益类科目期末余额为零。

处置交易性金融负债,应按该金融负债的账面余额,借记“交易性金融负债”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”、“结算备付金”等科目,按其差额,贷记或借记“投资收益”科目。同时举武模,按该金融负债的公允右宗价值变动,贷记或借记本科目,借记或贷记“投资收益”科目。

标签:公允,损益,借贷

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/247467.html