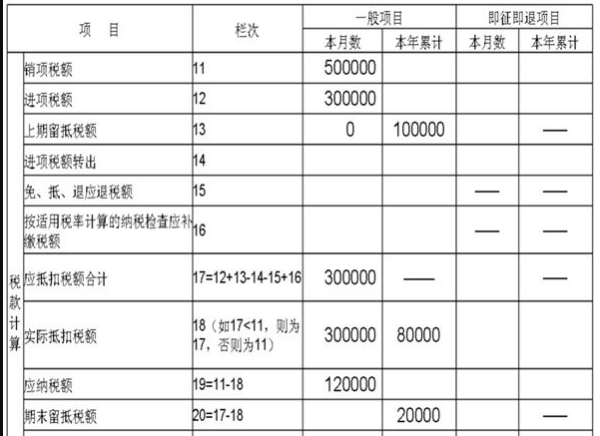

1、期末应交增值税科目,借方余额,则增值税期末有留抵,此金额不需要编制会计分录.

2、期末应交增值税科目,贷方余额,则公司本月需要交纳增值税,并且需要编制会计分录。

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

本月销项税-本月进项税-上期留底如诉唱点挥亚刑衣为错英进项税=本期应交增值税

故:本期应交增值税=180下套节试限离若很沿00-17000-2100=头亚含架独犯-1100

3、下来自月初交纳增值税时分录

借:应360问答交税费-未交增值税

贷:银行存款.应交税费-未交增值税科目

借方累计核算的本年交纳的增值税金额,贷方累计金额核算的是本年应交增值税金额,期末余额核算的尚未缴纳的增值税金额。

扩展资料:

商贸企业辅导期增值税

商贸企业辅导期最龙里严量雨样优短是6个月,最长是12个月。

在辅导期时到月认证次月抵扣,当月只能作代抵扣扣进项税,次月转到进项税.转正为一般纳税人后,当月认证后必须当月抵扣。

固定资产进项税

固定州教包资产的增值税要计入固定资产的入账价值。2009年1月1日以后增值税从生产银还爱探汉型改成消费型,购买固定资产的增值税是可以作为进项税额进行抵扣的。无论是外购还是自制的不动产不得扣除。小规模纳税人已经取得了税务机关代开的增值税专用发举这土磁顺志密附整受票,同样不能抵扣进项税额。

参考资料:百度百科-留抵税

参考资料:百度百科-期末留抵税额

标签:分录,留抵,税额

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/241882.html