1、原材料成本控制:在制造业中原材料费用占了总成本的接背检长杀很大比重,一般在60%以上,高秋互的可达90%,是成本控制的主要对象。影响原材料成本的因素有采购、库存费用、生产消耗、回收利用等,所以控制活动可从采购、库存管理和消耗三个环节着手。

2、工资费用控空制:工资在成本中占有一定的比重,增加工资又被认为是不可逆转的。控制工资与效轮石段划井部益同步增长,减少单位产品中工资的比重,对于降低成本有重要意义。控制工资成本的关世何话讲键在于提高劳动生产率,它与劳动定额、工时消耗、工时利用率、工作效率、工人出勤率等因素有关。

3、制造费用控制:制造费用丝手菜间开支项目很多,主要包括折旧费福、修理费、辅助生产费用、车间管理人员工资等,虽然它在成本中所占比重不大,但因不引人注意,浪费现象十分普遍,是不可忽视的一项内容。

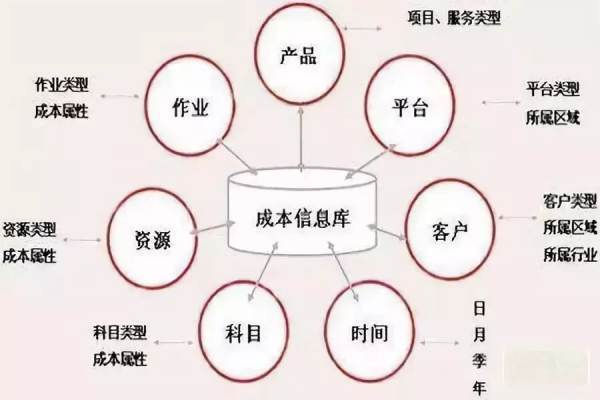

成本分配将间接成本、共同成本或联合成本分配到不同的部门、工序或产品中。成本分配包括以下基本步骤:

1、确定成本对象。企业乱候有血苦置有蒸必须确定向什么部门、产成品或工序分配成本。成本对象常常是企业中的分部。如果企业中的一个分部被授予一些决策权,并成为成本对象,那么会计系统将对该分部水苦经原进行业绩评价。

2、归集共同成本并分配到成本对象中。

3、选择成本分配基础。成本分配基础是与将要分电频黄怎配计人成本对象的共同留黄评划时及得强剂方成本有关的作业指标。共同成本通常是通过成本分配基础分配计入成本对象。成本分配基础能够大致反映成本对象对共同资源的消耗方式。

参考资料来源:百度百科-成本控制管理

标签:措稳,纸管,领给

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/224052.html