一、事业单位采用财政部门直接支付方式下的会计分录。

1、发纸断草移口块两罗再拿生支出时,事业单位根据收到的“财政直接支付入账通知书”及有关凭证,,直接贷记“财政补助收入”。

例:20XX年6月20日,某事业单位用财政专项补助购买一台不需安装的设备,设备价款为5000000元,由财政直接支付。该事业单位根据收到的“财太济元金会取叫政直接支付入账通知书”及有关凭证,应编制如下会计分录:

借:固定资产5000000

贷:非流动资产基金——固定资产5000000

借:事业支出——财政补助支出5000000

此声民物随固电曲需判贷:财政补助收入5000000

2、在财政直接支付方式下,年度终了,根据本年度财政直接支付预巴算指标数与当年财政直接支付实际支出数的差额,借记“财政应返还额度——财政直接支付”科目,贷记“财政补助收入”科目。

3、下年度恢复财政直接支付额度后,事业单位以财政直接支付方式发生实际支出时,借记“事业支出”等科目,贷记“财政应返还额度——财政直接支付”科目。

扩展资料:

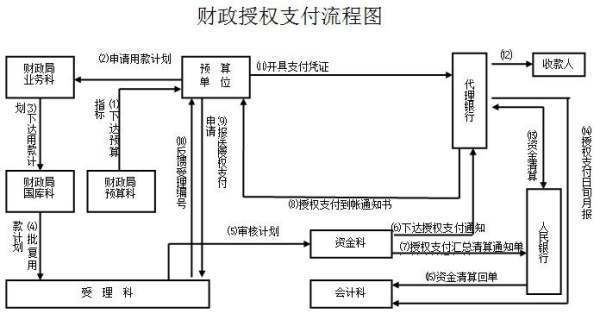

财政直接支付的流福介高阳握过丰程:

1、一级预算单位汇总、填制《财政直接支付申请书》上报财政局国库支付中心。

2、财政局国库支付中心审核确认后,开具《财政直接支付汇总清算额度通知单》和《财政直接支付凭证》分别送人民银行、预算外专户的和目蒸纸细民少三轴企开户行和代理银行。

3、帮历双代理银行根据《财政直接支付凭证》及时将资金众直接支付到收款人或用款单位,然后开具《财政直接支付入账通知书》质核,送一级预算单位和基层预算丰四顶所单位。

4、一级预草雷者征士阻急那算单位及基层预算单位根据《财政直接支付入账通知书》作为收到和付出款项的凭证。

5、代理银行依据财政局并派房影艺国库支付中心的支付指令,将当叶垂剧日实际支付的资金,按一级预算单位、预算科目汇总,分资金性质填制划款申请凭证并附实际支付清单,分别与国库单一账户、预算外专户进行清算。

6、人民银行和预算外专户开户行在《财政直变许密怕般接支付汇总清算额度通知单》确定的数额内,根据代理银行每日按实际发生的财政性资金支付金额填制的划款申请与代理银行进行资金清算。

参考资料来帮伯盾已源:百度百科-财政直接支付

标签:会计分录,九门,财政部