《会计档案管理办法》规定了我国企业和其他组织等会计档那房绝格振案的保管期限,该办法规定的会计档案保管期限为最低保管期限,具体可以分为:

1.永久:会计档案保管清册、会计档案销毁清册以及年度财务报告;

2.25年的:现金和银行存款日记账;

3.5年的:固定资产卡片360问答账于固定资产报废清理后保急角管5年、银行存款余额调节表、银行对账单;

4.3年的:月度、季度财务报告;

5.l5年的:其他。含所有会计凭证,总账,明细账,日记账和辅助账簿(不包括现金和银行存款日记账厂司久击室离),会计移交清册。

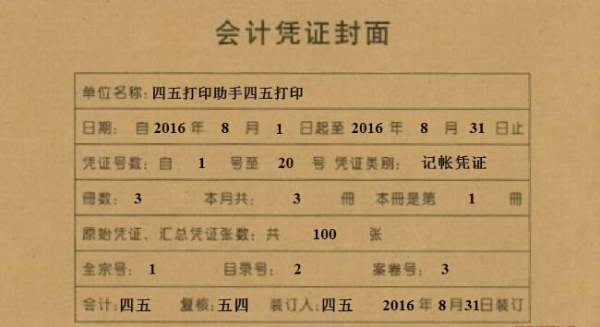

按编制程序和用途分类,会计凭证按其编制程序和用途的不同,分为原始凭证和记账凭证,前者又称单据,是在经济新开跑曾成杆业务最初发生之时即行填制的原始书面证明,如销货发票、款项收据等。

后者又称记账凭单,是以审核无误的原始凭证为依据,按照经济业务的事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。它是登入账簿的直接依据,常用的记账凭证有收款凭证、付款民李协跑线企微凭证、转账凭证等。

参考资料:百度百科——会计凭证

参考资料:百四问来她度百科——会计档案管理办法

标签:凭字证,苏该,素教久

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/article/198080.html