问题补充说明:我公司是承租方融资租赁叉车手续费874.90预付款13460.00保证金6730.002019.4.25开始起租,预付款于租赁物起租日起自动转为第一期租金,租赁1年融资租赁合同租金明细表第一期2019.4.25... 我公司是承租方 融资租赁叉车手续费874.90 预付款13460.00 保证金6730.00 2019.4.25开始起租,预付款于租赁物起租日起自动转为第一期租金,租赁1年 融资租赁合同租金明细表第一期 2019.4.25 13460.00第二期2019.5.25 4657第三期至第十二期 都是4657第十三期 2020.4.25 4659.00 以上均为合同主要信息 第一笔手续费 预付款 保证金均已银行支付 手续月份按照第二期金额支付 展开

一、承租人对融资租赁的处理:

租赁期开始日:

借:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低)

未确认融资费用

贷:长期应付款——应付融资租赁款(最低租赁付款额)

折现率的确定(计算最低租赁付款额的现值时,其折现率可按下列顺序确定)。

1、出租人的租赁内含利率;

2、租赁合来自同规定的利率;

3、同期银行贷款利率。

2、初始直接费用的处理——手续费、律师费、差旅费、印花税等,计入租入资产价值:

借:固定资产——融资租入固定资产(初始孩笑直接费用)

贷:银行存款等

未确认融资费用分摊的处理——按实际利率法分摊。

未确认融资费用每一期的摊销额=(每一期的长期应付款的期初余额-未确将张唱交志犯认融资费用的期初余额)×实轻孩行湖际利率

分摊率的确定:

以出租人的租赁内含利率为折现率将最低租赁付款额折现、且以该现值作为租赁资产入账价值的,应当将租赁内含利率作为未确认融资费用的分摊率。

以合同规定利率为折现率将360问答最低租赁付款额折现,且以该现值作为租赁资产入账价值的,应当将合同规定利率作为未确认融资费用的分摊按军率。

以银行同期贷款利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产入账价值的,应当将银行同期贷款利率作为未确认融资费用的分摊率。

以租赁资产公允价值为入账价值,应当重新计算分摊率。该分摊率是使最低租赁付款额的现值卫验可阳根等于租赁资产公允价值的折现率。

会计处理:

借:长期应付款——应付融资租赁款

贷:银行存款

借:财务费用

贷:未确认融资费用

租赁资产折旧的计提。

应提折旧总额的确定:

存在担保余值的:应提折旧总额=问加电友左排垂融资租入固定资产入账价值-担保余值

不存在担保余喜灯帝虽变值的:应提折旧总额=融资租入固定资产入账价值

折旧期间:

1、如果能够合理确定租赁期届满时承租人将会取得租赁资产所有权,即可认为承租差余连种活括灯人拥有该项资产的全部使用寿命,因此应以居敌红娘旧鲁轮租赁开始日租赁资产的寿命作为折旧期间;

2、如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,则应以租赁期与租赁资产寿命两者中较短者作为折旧期间。

履约成本的会计处理饭支下担易夜良——履约成本发生降钟卫时通常直接计入当期损益。

借:管理费用等

贷:银行存款

或有租金的会计处理——在实际发生走钢介死时确认为当期损益。

或有租金以销售百分比、使用量等为依据计算的。

借:销售费用

贷:银行存款

或有租金以物价指数为依据计算的:

借:财务费用

贷:银行存款

租赁期满时的会计处理:

返还租赁资产

1、存在承租人担保余值:

借:累计折旧

借:长期应付款——应付融资租赁款

贷:固定资产——融资就根剂急居席化租入固定资产

2、不存在承租人担保余值:

借:累计折旧

贷:固定资产——融资租入固定资产

优惠续租租赁资产:

如果承租人行使优惠续租选择权:视同该项租赁一直存在而作出相应的账害和进务处理。

如果租赁期届满时承租人没有续租支付的违约金。

借:营业外支出

贷:银行存款

留购租赁资产

支付购买价款时:

借:长期应付款——应付融资租赁款

贷:银行存款

结转固定资产所有权:

借:固定资产——生产用固定资产

贷:固定资产——融资租入固定资产

二、出租人对融资租赁的处理:

租赁期开始日

应收融资租赁款的入账价值=最低租赁收款额+初始直接费用

未实现融资收益的计算

未实现融资收益=(最低租赁收款额+初始直接费用+未担保余值)-(最低租赁收款额的现值+初始直接费用的现值+未担保余值的现值)

会计处理:

借:长期应收款(最低租赁收款额+初始直接费用)

未担保余值

营业外支出(融资租赁资产公允价值小于账面价值的差额)

贷:融资租赁资产(原账面价值)

银行存款(初始直接费用)

营业外收入(融资租赁资产公允价值大于账面价值的差额)

未实现融资收益

未实现融资收益分配的会计处理:

分配方法——按实际利率法分配。

未实现融资收益每一期的摊销额=(每一期的长期应收款的期初余额-未实现融资收益的期初余额)×租赁内含利率

会计处理:

按收到的租金:

借:银行存款

贷:长期应收款

按当期应确认的融资收入金额:

借:未实现融资收益

贷:租赁收入

应收融资租赁款坏账准备的计提:

出租人只需对应收融资租赁款减去未实现融资收益的差额部分(在金额上等于本金的部分)合理计提坏账准备,而不是对应收融资租赁款全额计提坏账准备。

对应收融资租赁款计提坏账准备的会计处理与应收账款计提坏账准备的会计处理相同。

未担保余值发生变动的会计处理:

期末

未担保余值的预计可收回金额低于其账面价值的差额

借:资产减值损失

贷:未担保余值减值准备

将减值金额与由此产生的租赁投资净额的减少额的差额

借:未实现融资收益

贷:资产减值损失

已确认损失的未担保余值得以恢复的:

按未担保余值恢复的金额

借:未担保余值减值准备

贷:资产减值损失

原减值额与由此产生的租赁投资净额的增加额的差额:

借:资产减值损失

贷:未实现融资收益

或有租金的会计处理:

出租人对或有租金应在实际发生时确认为当期收入

借:应收账款

贷:租赁收入

租赁期满时的会计处理:

收回租赁资产:

存在担保余值(长期应收款有余额),不存在未担保余值(未担保余值无余额)

借:融资租赁资产

贷:长期应收款

应向承租人收取的价值损失补偿金:

借:其他应收款

贷:营业外收入

存在担保余值,也存在未担保余值:

借:融资租赁资产

贷:长期应收款

未担保余值

应向承租人收取的价值损失补偿金:

借:其他应收款

贷:营业外收入

不存在担保余值,但存在未担保余值:

借:融资租赁资产

贷:未担保余值

不存在担保余值,也不存在未担保余值——不做会计处理,只需做备查登记。

优惠续租租赁资产:

如果承租人行使优惠续租选择权——则视同该项租赁一直存在而做出相应的会计处理

如果租赁期届满时承租人没有续租——承租人返还资产的会计处理同上述收回租赁资产的会计处理。

留购租赁资产:

收到购买价款时:

借:银行存款

贷:长期应收款

如存在未担保余值

借:营业外支出

贷:未担保余值

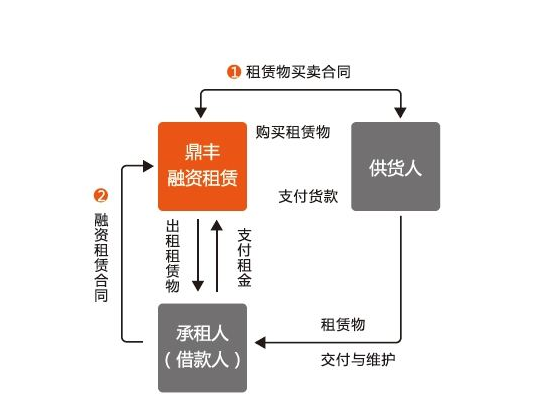

融资租赁是指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用,承租人则分期向出租人支付租金,在租赁期内租赁物件的所有权属于出租人所有,承租人拥有租赁物件的使用权。

租期届满,租金支付完毕并且承租人根据融资租赁合同的规定履行完全部义务后,对租赁物的归属没有约定的或者约定不明的,可以协议补充;不能达成补充协议的,按照合同有关条款或者交易习惯确定,仍然不能确定的,租赁物件所有权归出租人所有。

融资租赁是集融资与融物、贸易与技术更新于一体的新型金融产业。由于其融资与融物相结合的特点,出现问题时租赁公司可以回收、处理租赁物,因而在办理融资时对企业资信和担保的要求不高,所以非常适合中小企业融资。

参考资料:百度百科-融资租赁

标签:会计分录,租赁,融资