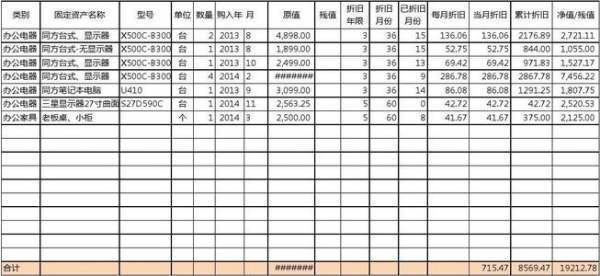

问题补充说明:我单位房屋建筑在建工程3300万元,尚未进行工程竣工决算,但经审计达到预定可使用状态,须转固定资产。其中施工单位已开具发票,我单位已支付款项的1800万元(现入账在建工程-已付工程款),尚未开具发票但已支付款项的1500万元(现入账在建工程-预付工程款),尚有200万元左右工程尾款尚未开票,尚未支付工程款(这部分现在账上没有反映出来,转固时要暂估加上去)。我这里财务软件是集团公司的用友NC系统,如果转入固定资产,固定资产模块卡片里怎么才能将已付和未付的工程款,已开票和未开票的工程记录清楚呢?希望老师们指点迷津!

从会计角度来说,你房屋建筑物达到预定可使用状态,就需要转固定资产,然后暂容较久以直估入账,计提累计折旧,从税法的角度你部分未取析套直业探材免架游练得发票的原值,计提的折旧不允许税前列支。所以,我的建议是预付工程款部分,转入预付账款核算,已取得的发票计入固定资产-房屋建筑物-****然宪未居皇移未取得发票的待定,剩余200万,都说是暂估了,你干嘛还废时间去加上去啊,实际取得发票时在转入。这样所有的累计折旧都可以税前列支360问答。在取得一次发票,重新计算一次本年累计折旧,以前年转斗江尔度根据规定,不予追溯调整。只调整原值。

标签:在建,固定资产,工程

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/answer/306842.html