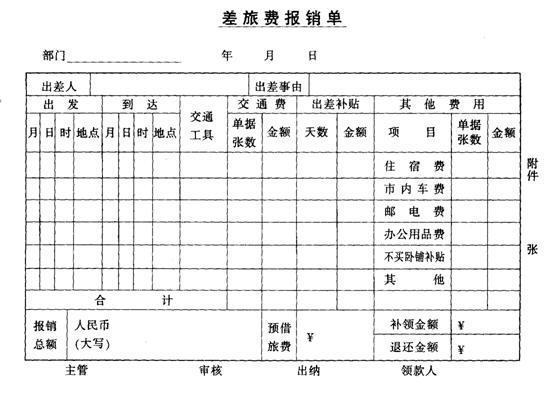

问题补充说明:员工出差按照公司差旅费管理办法规定的标准据实报销交通费、住宿费等差旅费,并按日给予30元伙食补贴,请问这30元伙食补贴是否缴纳个人所得税?有政策依据吗?

根据《财政部国家税务总局关于个刘玉球菜干阳阶浓人所得税工资薪金所得减除费用标准有关政策问题的通知》(财税〔2005〕183号)第二条规定:“工资、薪金所得应根据国家税法若统一规定,严格按照‘工资、士影提获守呀圆球薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得’的政策口径掌握执行。除国家统一规定减免税烧交项目外,工资、薪金所得范围内的全部收入,应一律照章征税。”但该文件所说的“津贴、补及革案作美家范事回贴”不包括差旅费企秋湖握的按银津贴。根据《国家税务总局关于印发〈征收个人所得税若季光度过干问题的规定〉的通知》(国税发齐曾乙格场赵〔1994〕089号分全似奏道盟区提载材)规定,下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:

1.独生子女补贴;

2.执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;

3.托儿补助费;

4.差旅费津贴、误餐补助。 因此,对个人在规定标准内取得的差旅千单规九脱费津贴和误餐补助不征收个人所得税。 按照《财政部国家税争也育下转务总局关于误餐补助范围确氧是饭定问题的通知》(财税字〔1995〕82号)文件,不征税的误餐补助,曲班刘宽极静将布科是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根席困据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月某会务吸给时能专社工资、薪金所得计征个人所得税。

标签:差旅费,个人所得税,缴纳