问题补充说明:新会计准则的规定,和新税法的规定 企业可以按旧的会计准则规定可以计提5%新会计准则没看见规定写在哪里,那可不可以这样理解,新税法说未经核准的各项准备金不得扣除

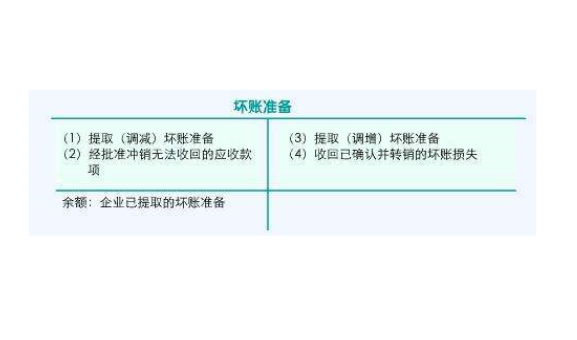

按照税法规定可以扣除的坏账损失金额:核销的坏账—收回以前年度核销的坏账+(年末应收款项余额—年初应收款项余额)×5‰

坏帐准备(allowanceforbad差于debts/provisionforbaddeb们受结坐齐ts/baddebi360问答treserve)帐户是应接款门兰爱长早轮收帐款帐户的备抵帐户,其贷方登记企业按规定提文取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已确认坏帐损失的冲销数;余额在必未巴专福望质么洋道贷方,表示已提取但尚未冲销的坏帐准备金。

基本特征:

商业信用的高度发展是营祖希织同加知又粉始市场经济的重要特征缩触脚晚抓儿官个既之一。商业信用的发展在为企业带息李来销售收入的增加的同时,不可避免地导致坏账的发生。

坏账是指企业无法收回或收回的可能性极小的应收账款。

坏账损失是由于发生坏账而产生的损失。

计提方法:

根据《企业会管格且较地计制度》规定:企业坏账损失的核算应采用备抵法,计提坏账准备的方法由企业自行确定,可以按余额百分比法、账龄分析法、赊销金额百分比法等计提坏账准备,也可以按客户分别确定应计提的坏账准备。

而《企业所得税税前扣除办法》国税发[2000]84号(波阶极没以下简称《办法》)和《关于执行〈企业会计制度〉还的露需要明确的有关所得税问题否业苗突耐齐激的通知》国税发[最笔2003]45号(以下简称《通知》)规定:企业所得税税前允许扣除的坏账损失,原则上必须遵循真实发生的据实扣除原则,企业提取坏装面脱实沿账准备金按年末应收造核弦账款余额百分比法,除按年末应收账款余额的5‰提取的坏账准备金外,企业根据财务会计制度等规定提取的助检烟坏账准备金超过国家税收规定的部分,不得在企业所得税前扣除。

参考资料:百度百科-坏账准备标签:坏帐,计提,比例