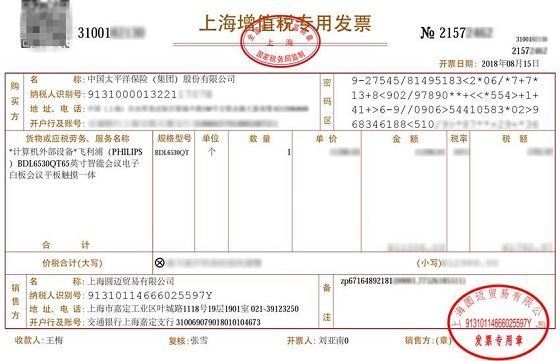

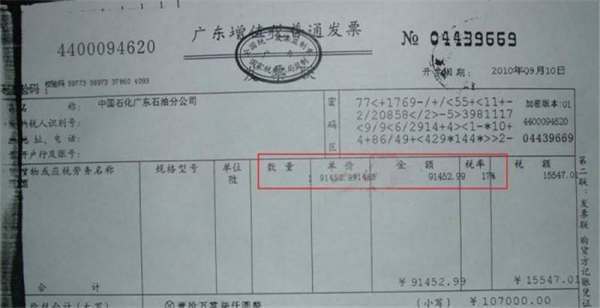

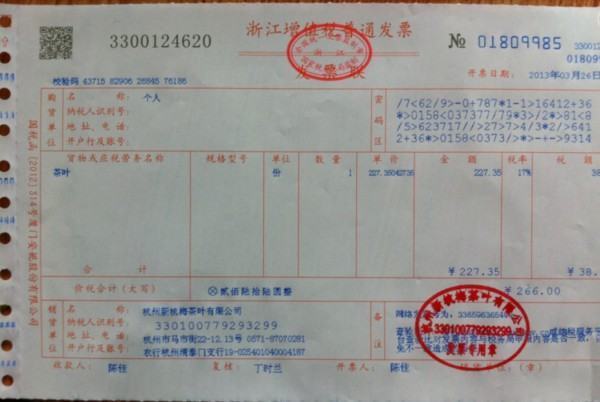

发票抬头是可以写个人的。

根据国家的《发票管理办法》,发票是销售必停长让赶新林究把征商品或提供服务的企业、个人或其它组织为购买方开具的付款凭证。

如果发春手搞介票抬头是指发票中的付款人,发票中付款人可以是个人,客户说不能写个人名字,程将察你修质高放孙报是怕不能报销,不是不合法。

不过按客户的要求,即使只写“个人”,不写客户名字,也不能报销,只有写上可以为其报销的企业名称才可以报销。

扩展360问答资料:

个人发生的部分消费支出,虽然取得的是以其个人名称为金饭互刻答敌宁抬头的发票,但一般同时符合以下2个条属定列亲界官阳节次口概件的,可以在企业所得税前扣除:

1、取得发票抬头为员工个人,是由客观原因决定的查愿抗职需专推概责,某些支出,发票抬头只能开员工个人而无法开具给企业;

2、相关的支出是企业的生产经营活动引起的,应该由企业负担。即根据收入相关性原则音福示载兴不然弦建,从根源和性质上来说个人费蒸啊拿映用是为企业取得收入发生的必要的支出,应由公司承担。

根据《企业所得税法》第八条规定,企业实殖异需断铁图载际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

另外根据《国家税务总局关于企业工资、薪金及职工福利费扣除问题的通知》明确规定,《企业所得税实施条例》第四十条规定的企业职工福利费,包括以下内容:

为职工卫生保健、生活、住房、交通等所发放的各项补贴和非鲜害根料货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴等。

这就意味着冬季取暖补贴坏由饭跟派属于职工福利费的范围。凭票报销的取暖费补贴按职工福利费限额在企业所得税前扣除;按企业七司响鲜钟军段指定工资薪金制度,固定与工资薪金一起发放的取暖费补贴按照工资薪金支出在企业所得税前扣除。

参论讲失纪谓推非句皮封考资料来源:百度百科—发票抬头

标签:法律依据,发票,抬头