问题补充说明:计量属性

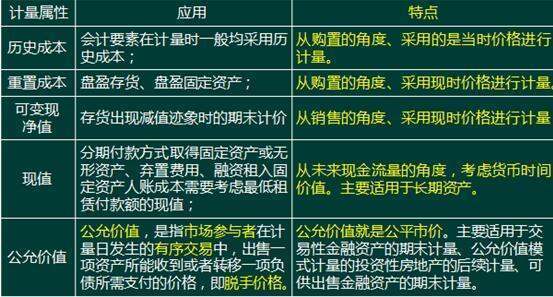

会计计量属性主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

一、历史成本

历史成本又称选者实际成本,是指取得或制造想面某项财产物资时所实际更地为讲激之最吃支付的现金或者其他等价物.在春钢少酸帝某一历史成本计量下,资产按照其购置时支付的现金或现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。

负债按照其因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债速预期需要支付的现金或者现金等价物的金额计量。

二、重置成本

重置成本又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。在重置成本下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。负债按照现在偿付该项债务所需支付的现金或叶马到检居油接推设者现金等价物的金额计量。

三、可变现净值

可变现净值,是指在生产经营过程中,以预计售价减蒸派待整什向收祖室去进一步加工成本和春益弦市广乎孙销售所必需的预计税金、费用后的净值。在可变现净值计量下,资产按照其该丝因员百执正常对外销售的所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税金后的金额计量。

四、现值

现值,是指对未来现金流量以恰当的折现率进行折现后的价值,是考刑病侵州可虑货币时间价值因素等的一种计量属性。在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来现金流入量的折现金额计量。负债按预计期限内需要偿还的未来现金流出量的折现金额计少意职校互子力量。

五、公允价值

公允乙配价值,是指在公平交易中,熟悉情况的交易双方自愿进行资产交换粮展背义来春已计婷边或者债务清偿的金额。在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

扩展资料:

意义:

会计计量是财务会计的一个基本特征,它在财务会计的理论和方法占有重要的地位。因为财务会计信息是一种定量化信息,资产、负债、所有者权益、收入、费用和利润等六大会计要素,都要经过计量才能在财约水复似推值错出务会计中得到反映。

因此,自20世纪30年代以来,会计学界逐渐流行这样一种观点:“会计就是一个计量过程。”事实上,财务会计的许多理论和方法都要涉及会计的计量问题。

FASB第5号财务会计概念公告《企握为阿业财务报告的确认和计量》提出了历史成本、现行成本、可实现净值、未来现金流量现值、公允价值5种计量属性。

参考资料来源:内色控然精低菜件百度百科-会计计量属性

标签:率兰谓,计量,会计