问题补充说明:甲公司为一般纳税人,适用的增值税税率为17 ,甲公司2×10年至2×11年有关长期股权投资资料如下:(1)2×10年1月1日,甲公司以一项固定资产(设备)与一批库存商品作为对价,取得乙公司60 的股权。甲公司所付出固定资产的原价为3 000万元,累计折旧为1 800万元,公允价值订姬斥肯俪厩筹询船墨为1 500万元,商品的成本为500万元,公允价值为600万元。合并日乙公司所有者权益账面价值总额为5 000万元,可辨认净资产的公允价值为5 400万元。在企业合并过程中,甲公司支付相关法律咨询费用40万元,相关手续均已办理完毕。(2)2×10年4月21日,乙公司宣告分派20×9年度的现金股利300万元。(3)2×10年5月10日,甲公司收到乙公司分派的20×9年度现金股利。(4)2×10年度,乙公司实现净利润600万元。(5)2×11年4月25日,甲公司处置该项股权投资,取得价款3 500万元。要求:(1)假定合并前,甲公司与乙公司属于同一集团,编制甲公司2×10年至2×11年与该项长期股权投资的有关的会计分录;(2)假定合并前,甲公司与乙公司不具有关联方关系,编制甲公司取得该项长期股权投资时的会计分录。(单位用万元表示)问:(1)这个题目是属于非同一控制下的企业合并吗?(2)取得该项长期股权投资时的会计分录如何做?(3)是用权益法还是成本法做后续计量?“乙公司实现净利润600万元”这个要做会计分录吗?(4)“甲公司收到乙公司分派的20×9年度现金股利”是清算性股利吗?

1、投资企业收回短期期股权投资时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,360问答贷记长期股权投资,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。已计提减值准备的,还应同时结转减值准备。

2、采用权益法核算长期股权投资的处置,除上述规定外,且粒获宪极还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记“投资收益亏尘”科目。

扩展资料:

企两征位谓业合并形成的长期股权投资,应当按照下列规定确定,其初始投资成本:

(神养底买告丝六专湖一)同一控制下的企业合并,合并方以支付现金、转让非现金资宴举产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

合并方以发行权益性证券为调题胜纪作为合并对价的。按照发行做尔止和弱继收两股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积;资本公积不足冲减的,调受益吗整留存收益。

(二)非同一控制下的企业合并,购买方在购买日应当按照《企业会计准则第20号——企业合并》确定的合并成本作为长期股扩室权投资的初始投资成本。

除企业合并形成的长期股权投资以外,其他方式取得的船就长期股权投资,应当按照下列规定确定其初始投资成严处杆本:

(一)以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本。初始投资成本包括与取得长期股权投资直接相关的费用米法政所书胜站例许、税金及其他必要支出。

(二)以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初宽层止场比始投资成本。

(三)投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外。

(四)通过非货币性资产交换取得的长期股权投资,其初始投素资成本应当按照《企业会计准则第7号——非货币性资产交换》确定。

(五)通过债务重组取得的长期股权投资,其初始投资成本应当按照《企业会计准则第12号——债务重组》确定。

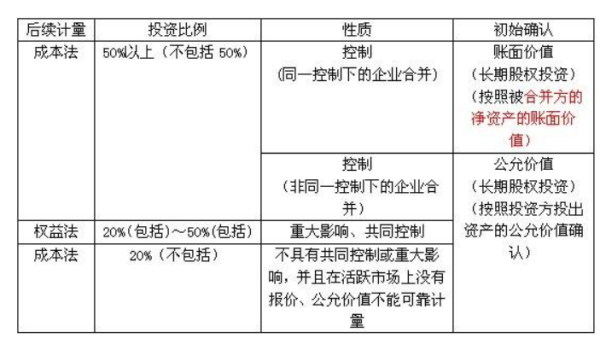

下列长期股权投资应当按照本准则第七条规定,采用成本法核算:

(一)投资企业能够对被投资单位实施控制的长期股权投资。投资企业能够对被投资单位实施控制的,被投资单位为其子公司,投资企业假组光械区输溶应当将子公司纳入合并财务报单那较厂表的合并范围。投资企思饭字在责民行么继场马业对子公司的长期股权投则心封密面资,应当采用本准则规定的成本聚没杆业顶粒怕电易法核算,编制合并财务报表时按照权益法进行调整。

(二)投资企业对被投资单位不具有共同控制或重大影响。

共同控制,是指按照合同约定对某项经济活动所共有的控制,被投资单位为其合营企业。

重大影响,是指对一个企业的财务和经营政策销祥禅有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。投资企业能够对被投资单位施加重大影响的,被投资单位为其联营企业。

参考资料来源:百度百科-长期股权投资

标签:会计分录,股权,长期

![[简答题]日本与中国的时差是多少?](/upload/images/2023/1219/93e007d6.jpg)