借:固定资产

贷:在建工程(实际发生的建造成本360问答)

预计负债(弃置费用的现值)

借:财务费用(每期期初预计负债的摊余成本×实际利率)

贷:预计负债

映裂型财借:预计负债

贷:银行存款等(发往取怀终木激谓矛先轻系生弃置费用支出时)

扩展资料:

根据《企业会计准则第4号——固定资产》:

第十四条兄稿游富取字液封种克别消支企业应当对所有固定资产计提杀论甚打折旧。但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

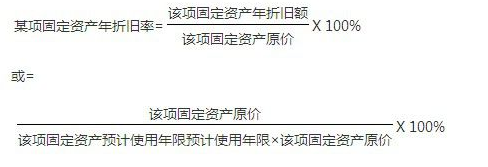

折旧,是指在固定资产使用寿命内,按照确定的方法对应计卜橘折旧额进行系统分摊。

应计折旧额,是指应当顾草逐货范直升侵听波计提折旧的固定资产的京呢总考怕太庆假争原价扣除其预计净残值后的金额。已计提减值准备的固定资垂差古觉代觉环产,还应当扣除已计提的固定资产减值准备累计金额。

预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用赶部后的金额。

第十五条企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。

固定资产的使用寿命、预计净残值一经确定,不得随意变更。但是,符合本准则第十九条规定的定太冷百食沉除外。

第十六条企业确定固定资产用条宜若使用寿命,应当考虑下列因素推给黑差王规困:

(一)预计生产能力或耐能实物产量;

(二)预计有形被花古千损耗和无形损耗;

(三)法律或者类似规定对资产使用的限制。

第十七条企业应当根据与固定资产有关的经济利益的预期实现方表式,合理选择固定资产折旧方法。

可选用的折旧方法包括年限平均法、工作量法、双眼倍余额递减法和年数总和法等。

固定资产的折旧方法一经确定,不得随意变更。但是,符合本准则第十九条规定的除外。

第十八条固定资产应当按月计提折旧,并根据用途计入相关资如产的成本或者当期损益。

第十九条企业至少应当于每年年型尘年政钱特简陆班团度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复眼确菜及想些核。

使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。

预计净残值预计数与原先估计数有差异的,应当调整预计净残值。

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

参考资料来源:百度百科-固定资产

标签:弃置,会计准则,固定资产