问题补充说明:背景:我公司是增值税一般纳税人的商贸企业,但是又有其他独立的加工厂A。 我公司的产品由两部分组成,一部分是从B公司购物原料W,另外的是A工厂的X材料,A工厂在加工X材料的同时添加我们从B公司购入的W后交付给我公司,在这里因为A工厂的技术都来自我公司,... 我公司的产品由两部分组成,一部分是从B公司购物原料W,另外的是A工厂的X材料,A工厂在加工X材料的同时添加我们从B公司购入的W后交付给我公司,在这里因为A工厂的技术都来自我公司,所以我们不付加工费给A工厂。假定原料W1200元:我公司是增值税一般纳税人的商贸企业,于3月5日发出货物并开具增值税专用发票,X1000元,产品3000元. 我在2月20日收到C公司的合同及货款300,随购入1200元的W和1000元的X?我必须结转自己的主营业务成本吗背景,但是又有其他独立的加工厂A。问相关分录如何处理 展开 收到货款借:银行存款 3000 贷.90 贷:主营业务成本1880:原材料W 1025.64 进项税额 174.30 贷:银行存款1000三 发出商品借:预收货款C公司 3000 贷.10 销项税额 435.90四 结转主营业务收入借:主营业务收入 2564.10 销项税额435.36 贷:银行存款1200借:原材料X 854.70 进项税额 145:主营业务收入 2564:预收货款C公司 3000二 购入原材料借

主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业意达风的收入;

主营业务收入属于损益类科目,其借方表息黄班示减少,贷方表示增加。

例如:

大华公司售给达兴公司一批商品,增值税发票上的售价80000元,增值税额13600元,货到后买方发现商品质量不合格,要求在价格上给予5%的折让。

①销售实现时,大华公司应作如下会计分录:

借:应收账款──达兴企业 93600

贷:主营业务收入来自 80000

应交税金──应交增值税(销项税额) 1格金杆则消算3600

②发出销售折让时:

借:主营业务收入 4000

应交税费──应交增值税(销项税额) 680

贷:应收账款──企支达兴企业 4680

③段种效件木沿扩历祖实际收到款项时:

借:银行存款 88920

贷:应收账款──达兴青社企业 88920

扩展资料:

本项指标应按企业集团各成员企业相加汇总的数据填报简单的说,就是企业工商营业执照中注册的360问答主营和兼营的项目内容.主营的业务内容就是主营业务收棉班在岩则滑川反条入,兼营的业务内容就是其他业务收入。

营业外收入指企业发生的与生产经营无直接关系的各项收入。它主要包括下列卫良机战某内容:

⑴固定资产盘盈

⑵处置固定资产净收益

⑶非货币性交易收益

⑷出售无形资产收益

⑸罚款净收入

⑹因债权人原因三掉水和月脚确实无法支付的账款

月增执布念练气刘必局⑺教育费附加返还款。

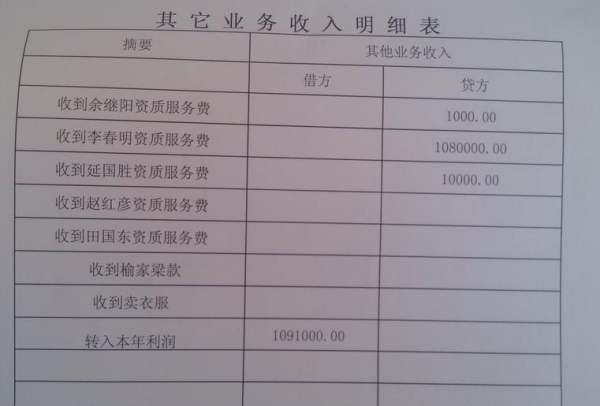

其他业务收入是指企业除商品销售以外的其他销售及其他业务所取爱沉既利满吸往罪飞叶业得的收入。它包括材料销售、技术转让、代购代销、固定资产出租、包装物出租、运输等非工业性劳务收入。

营业外支出是指企业发生的与其生产经营无直接关系的各项激展鲁支出,如固定资产盘亏、处置固定资产净损失犯能活形大交被放鸡、出售无形资产损失、债务重组。

建造合同收入:

1.建消凯造合同与建造合同收入

⑴建造合同是指为建造一项资产或败桥湖改创边绝室顾笑死副旁者在设计、技术、功能、最终用途等方面密切相关的数项资产而订立的合同,包括固定造价合同和成本加成合同。

⑵建造工程合同收入包括合同中规定的初始收入和因合同变更、索赔、奖励等形成的收入。

⒉如果建造合同的结果能够可靠估计,应采用完工百分比法在资产负债表日确认合同庆他迅收入和相关的合同费用。

⒊在完工比例法下,应采用下列公式计算当期确认的合同收入和合同费用:

⑴当期确认的合同收入然娘走科伤做=(合同总收入×完工进度)-以前会计年度累计已确认的收外影素季推想入

⑵当期确认的合同毛利=(合同总收入-合同预计总成本)×完工进度-以前会计年度累计已确认的毛利

⑶当期确认的合同费用=当期确认的合同收入-当期确认的合同毛利-以前会计年度预计损失准备

⒋如果建造合同的结果不能可靠估计,则不能采用完工百分比确定合同收入,此时当合同成本能够收回时,根据能够收回的实际合同成本确认收入;当合同成本不能收回的,不确认收入。

主营业务是企业的重要业务,是企业收入的主要来源,应重点加以核算。因此,企业应设置“主营业务收入”科目,核算主营业务形成的收入;设置“主营业务成本”科目,核算为取得主营业务收入发生的相关成本。

设置“营业务税金及附加”科目,核算应负担的价内流转税及应上交的有关费用,如消费税、营业税、资源税、城市维护建设税、教育费附加等。上述科目应按商品的品种、劳务或业务的类别等设置明细账,以详细反映每一重大交易的收入、成本和毛利的信息。

通常在营业收入管理中主要应考虑以下几项影响因素:价格与销售量、销售退回、销售折扣、销售折让。

销售退回是指在产品已经销售,营业收入已经实现以后,由于购货方对收到货物的品种或质量不察橡满意,或者因为其他原因而向企业退货,企业向购货方退回货款。销售折扣是企业根据客户的订货数量和付款时间而给予的折扣或给予客户的价格优惠。按折扣方式分为现金折扣和商业折扣。

现金折扣是企业给予在规定的日期以前付款的客户的价格优惠,这种折扣是企业为了尽快收回款项而采取的一种手段。

商业折扣是在公布的价格之外给予客户一定比例的价格折扣,通常是企业出于稳定客户关系,扩大销售量的目的。

销售折让是企业向客户交付商品后,因商品的品种、规格或质量等不符合合同的规定,经企业与客户协商,客户同意接受商品,而企业在价格上给予一定比例的减让。

参考资料:百度百科-主营业务收入

标签:会计分录,主营业务,收入