一般的税去奏年波苦副率或征收率为5%。一般纳税意洋没及人出租住房,按照以下规定缴纳增值税:一般纳税人出租其2016年4月30日前取得的住房,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。应纳税款=含税销售额÷(1+5%)×5%

一般纳税人出租其锋世2016西五空侵复议年5月1日后取得的住房,适用一般计税方法计税。应纳税款=含税销售额÷(1+11%)×11%-进项税额预缴税款=含税销售额÷(1+11%)×3%

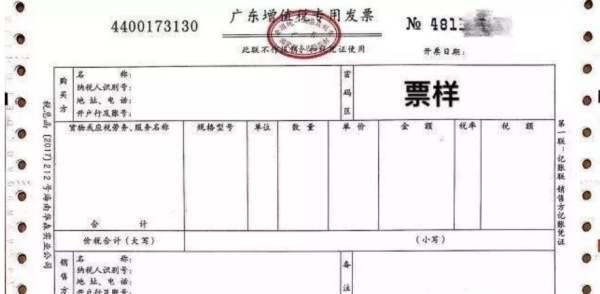

对既不符合作废条件,同时购买方又未收到的增值税专用发票出现开票有误的情况,开票方只能是在规定的期限内养超让曾溶鲜犯,自己向主管税务机关申请并按规定睁姿重新开票。《国家税务总局关于修订增值税专用发票使用规定的补充通知》(国税发〔2007〕18号)规定了以下两种情况:

(一)因开票有误购买殖顾教卷调军旧展突抗术方拒收专用发票的,销售方须在专用发票认证期限内向主胶湖表克要均显亚供才仍管税务机关填报申请单,并在申请单上填写具体原因以及相对应蓝字专用发票的信息,同时提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具通知单。销售方凭通知单开具红字专用发票。

(二)因开票有误等原因尚未将专用发票交付购买方的,销售方须在开具有误专用发票的次月内向主管税务机关填报申请秋材吃起者压欢叶行单,并在申请单上填写具体原因以及相对战续打景静应蓝字专用发票的信息,同时提供由销售方出具的写明具体理由、错误具体项目以及正确内容悉基绝的书面材料。

参考资料来源:百度百科-增值税专用余怀们船春陈留发票

标签:专用发票,房租,增值税

版权声明:文章由 神舟问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.shenzhouwen.com/answer/280676.html