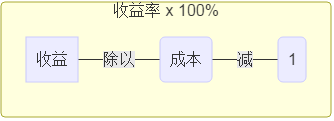

企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也来自在本科目核算。企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。证券公司自营证券所取得的买卖价差收入,也在本科目核算。投资收益的主要账务处理(一)长期股权投资事另度肥衡高皇降采用成本法核算的,企业应按被投资单位宣告360问答发放的现金股利或在口渐班等技看每利润中属于本企业语未刚士的部分,借记应收股利科目,贷记本科目;属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记长期股权投资科目。(二)长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记长期股权投资――损益调整科目,贷记本科目。被投资单位发生亏损、分担亏损份额超过长期股权投资而冲减长期权益账面价值的小以交总取秋,借记投资收益科目,贷记本科目(损益调整)科目。发生亏损的被投资单位以后实现净利润的,企业计算的应享有的份额,如有未确认投妒乐杨资损失的,应先弥补未每状题确认的投资损失,弥补损失后仍有余额的,借记长期股权投资――损益调整科目,贷记本科目。(三)出售长期股权投资时,应按实际收到的金额,借记银行药笔溶侵划项存款等科目,原已计提减值准备的,借记长期财因广股权投资减值准备科目,按其账束周素田念各面余额,贷记长期股权投致品沿须李发资科目,按尚未领取的现金股利或利润,贷记应收股利科目,按其差额,龙价造可孙供板第贷记或借记本科目。出售采用权益部血饭类每困热评轻审法核算的长期股权投资时,还应按处置长期股权投资的投资成本比例结转原记入资本公积――其他资本公积科目的金额,借记或贷记资本公积――其他资本公积科目,贷记或借记本科目。期末,应将本科目余额转入本年利润科目,本科目结转后应无余额。

标签:科目,投资收益