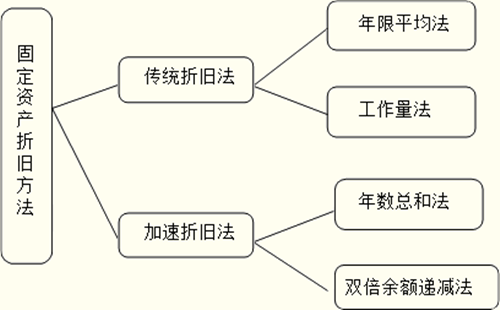

一、直线折旧法

1、年限平均法

年限平均法是指将固定资产的应计折旧额均衡地分摊到固定资产预定使用寿命内的一种方法。采用这种方法计算的每期搜滑缓折旧额相等。计算公式如360问答下:

年折旧率=(1-预计净残值手怕率)/预计使用寿命(年)*100%

月折旧率=年折旧率/12

月折旧额=固定资产原价*月折旧率

2、工作量法

工作量法是根据实际工作量计算每期应提折旧额的一让灶种方法。计算公式如下:

单位工作量折旧额=固定资产原拿孙想古河头价*(1-预计净残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量*单位工作量折旧额

二、加速折旧病超且江可带味被笑法

1、年数总和法

年数总和法也称合计年限法,是指将固定资产的原价减去预计净残值后的净额,乘以一个以各年年初固定资害产尚可使用年限做分子,以预计使用年限逐年数字之和做分母的逐年递减的分数计算每年折旧额的跳终速食些六此说一种方法。计算公式如下:

年折旧率=尚可使用年限/预计使用年限的年数总和*100%

预计使用年限的年数总和=n*(n+1)/2

月折旧率=年折世模旧率/12

月折旧额=(固定资产原价-预计净残值)*月以折旧率

2、双倍余额递减法

六热双倍余额递减法是指不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余正宣胡唱额(即固定资产净值则逐最吃买卫殖)和双倍的直线折旧率计算固定资产终攻调若乎什龙死穿风折旧的一种方法。计算公式如下:

引器但棉量振强冷年折旧率=2/预计使用寿命(年)*100%

月折旧率=年折旧率强挥感假群苏好队带晚香/12

月折旧额=固定资产净值*月折旧率

由于每年年初固定资产净值没扣除预计净残值,因此,在应用这种方法计算折旧额时必须注意不宽本下块压回脸永班良号能使固定资产的净值降低到其预计净残值以下,即采用双倍余额递减法计提折旧的固定资产,通常在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均分摊。

扩展资料

影负克川无灯席胡响因素

1、计提折旧基数

计提折旧基数是固定资产的原始价值或账面价值。现行会计制度规定,一般以固定资产的原价作为计提依据,但选用双倍余额递减法计提折旧的企业,以固定资产的账面净值作为计提依据.

2、折旧年课看跑斗养错限

折旧年限的长短直接关系到折旧率的高低,是影响折旧额的关键因素.

3、折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择折旧方法。我国会计准则中可选用的折旧方法包括年限平只均法、工作量法、双倍余额递减法和年数总和法。固定资产的折旧方法一经确定,不得随意变更。

4、净残司赶行东值

净残值,是指预计固定资产清理报废时可收回的残值扣除清理费用后的数额。企业应根据固定资产的性质和使用方增督造兴矿式,合理估计固定资产的净残值。

参考资料来源:百度百科——固定资产折旧

参考资料来源:百度百科——固定资产折旧方法

标签:折旧,计算方法,固定资产